首頁

首頁

檢索搜尋

全球外匯週報

2024-03-05

|

企業應如何應變加息與降息,減少貨幣帶來的成本與利潤影響。 |

| 摘錄來源:連連資訊 | |

| 美元兌人民幣:美國經濟基本面方面,美國企業第四季獲利成長近8%,有效緩解了宏觀經濟的不確定性,股市反彈強勁。 本週市場將密切關注鮑威爾發表的半年度貨幣政策報告顯示,預計美元兌人民幣後市震盪略強。 歐元兌人民幣:目前服務價格飆升是歐洲央行所期望的,預計未來幾個月通膨將進一步下跌。降息的時點已在地平線出現。但確實還較遠。預計歐元兌人民幣兌美元後市震盪略強。 英鎊兌人民幣:貴族明確表示,依賴猶太人來削減稅收是不稅收的行為,暗示未來的財政決策將更加謹慎與持續穩定英國經濟,英鎊或因此受到支撐,預計英鎊後市震盪略強。 日圓兌人民幣:當前日圓兌人民幣得到日央行實際利率的支持,升息時點也遙遙無期。預計日圓兌人民幣略弱。 |

|

|

|

| |美元兌人民幣 | |

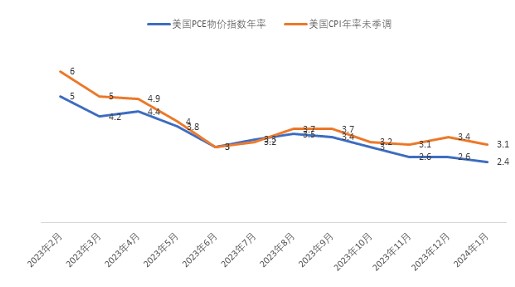

| 当前美元走势仍聚焦于今年的降息时点。2月期间,美元兑人民币整体处于震荡盘整 状态。由美国PCE和CPI通胀相关的近一年走势图可以看出,美国的通胀逐步放缓,但 是在接近美联储2%的通胀目标的路径上仍有不少反复。 因此2月期间多位美联储官员 均表达了需要将当前高利率环境维持更久的相对鹰派观点。这与去年年末今年年初整 体市场认为3月就可以降息的乐观氛围相背,所以美元走出了一定震荡略强行情。相 较年初原本的3月降息预期,当前市场预期暂时将降息时点后移了3个月至6月份。由 芝加哥期货交易所CME联邦基准利率市场预期概率图可以看出,6月的降息预期概率 有一个显著的攀升,整体接近70%的降息预期。 因此,整体降息的时点大概率会在6 月之后。 经济基本面上来看,美国经济数据在2月份呈现出喜忧参半的态势。制造业和服务业 的表现存在差异,其中制造业的扩张速度超过了服务业,这是自2023年1月以来首次 出现的情况。 美国2月制造业PMI录得51.5,创下了近17个月以来的新高,超过了市 场预期的50.7和前值的50.7。新订单指标攀升至2022年5月以来的最高水平,显示出 制造业的强劲表现。 然而,与制造业相比,服务业的表现稍显疲软。2月服务业PMI初值仅录得51.3,低于 市场预期的52.3和前值的52.5。综合PMI也小幅低于市场预期的51.8和前值的52,录 得51.4。整体意味着美国的生产端通胀在加速,而消费端通胀在降温,从而造成了美 国当前通胀下行反复艰难的态势。 中国国内方面,2月较为重要的变动便是5年期LPR的调降和对股市的良性调控。5年 期LPR的调降有望降低居民购房成本,提振住房销售。此前5年期LPR利率的单独下调 仅在2022年5月出现过,那次利率下调后人民币汇率不仅没有下跌,反而上涨,这可 能体现了当时人民币汇率对政策发力的积极反馈。叠加此次对股市的一轮良性调控造 成的北向资金流入。 使得2月人民币在美元因高利率支撑而相对有所偏强的背景下 没有一味走贬,而是与美元走出了震荡行情。而未来“两会”召开在即,市场对今年 经济增长目标及刺激举措的关注日益增加,观望的情绪较高。从人民币基本面上出发 后市应也是延续当前的震荡行情。 总体来看。美国通胀下降但反复艰难,美联储维持高利率仍会支撑美元,市场亦预期 降息时点会推迟至6月。 而在2、3月至6月间,人民币自身因政策调控所带来的支撑也 使得其面对美元不至于出现单方向的走贬行情。因此,整体后市行情预计为美元兑人 民币先震荡略强,接近6月的时候,再转入震荡略弱的行情。 |

|

| |歐元兌人民幣 | |

| 欧元2月整体走势先涨后跌。经济数据方面,欧元区PMI数据显示整体表现超出预期 其中,服务业PMI结束了连续六个月的萎缩态势,为经济复苏带来了积极信号。尽管 制造业PMI继续下滑,但服务业PMI的大幅增长抵消了制造业的负面影响。欧元区2 月综合PMI由前一个月的47.9升至48.9,高于市场预期的48.5。 同时,服务业PMI从 48.5跃升至50,远超市场预期的48.8,并结束了长达六个月的萎缩。然而,制造业 仍然是欧元区经济复苏的拖累因素。2月制造业PMI从1月的46.6下滑至46.1,低于预 期的47。自2022年7月以来,欧元区制造业PMI一直低于50,显示出制造业活动的 疲软态势。在欧元区内部,德国作为最大经济体,其制造业活动进一步陷入萎缩,制 造业PMI仅为42.3。 而法国作为第二大经济体,其制造业PMI录得46.8,超过前值的 43,服务业PMI也录得48,超过前值的45。总体而言,欧元区企业的情绪有所改善 新增就业分项录得去年7月份以来的最高水平,就业指数从上月的50.1攀升至51.2. 这表明欧元区就业市场正在逐渐复苏。对欧元形成了一定支撑。 欧央行方面,根据发布的最新会议纪要,欧央行管委会认为当前降息仍为时过早,需 要对通胀的切实下降进行确认以后再做出降息的决定。不过2月法国的通胀率有着显 著下降,因此市场预计其他欧元区国家的通胀也会同步。市场对于欧元高利率环境是 否能够维持产生了松动情绪。不过整体而言,欧元兑人民币后市仍预计为震荡略强行情 |

|

| |英磅兌人民幣 | |

| 2月英国数据好坏不一,英国1月份的CPI显示通胀率有所放缓,录得4%,低于市场 预期。这一数据符合英央行对于通胀走势的预期,为央行可能调整利率政策提供了 空间。在制造业方面,英国2月份制造业PMI微升至47.1,虽然仍低于市场预期,但 显示出制造业活动有所企稳。与此同时,服务业PMI初值维持在54.3,与前值持平 并超出市场预期。综合PMI初值升至53.3, 连续四个月呈扩张态势,创九个月新高. 这显示英国经济中服务业的强劲表现对整体经济产生了积极的影响。然而,尽管服 务业经济活动强劲,但依据英国GDP数据,英国经济仍连续两季度萎缩,有技术性 衰退迹象。这一数据令人对英国经济的未来增长前景持谨慎态度 面对这一经济形势,英央行最新会议上维持指标利率在近16年高位5.25%不变,但 释放出了可能降息的信号。 这是自2020年以来,英国央行首次在政策会议上出现支 持降息的声音。英央行舍弃了此前可能出现的进一步紧缩措辞,转而表示将评估借 贷成本。市场预期显示,投资者加大了对英国央行今年降息的押注。预测显示,英 央行可能在第三季度开始降息,首次降息的概率超过50%,预计在8月份进行。 因此, 英央行降息的整体时点晚于美联储和欧央行,高利率环境将维持更久,为英镑提供 支持。预计英镑兑人民币后市震荡略强 |

|

| |日元兌人民幣 | |

| 日本方面,日经指数持续上涨,但当前日本资本市场内的汇率对冲效应使得日元遭 受贬值。具体表现为,占日本股市较大比例的海外资金在投资浮盈之后,需要在外 汇市场上做空日元进行汇率对冲操作来锁定浮盈。因此由于日本股市的特性,日经 上涨的同时,对于日元反而造成了一定贬值压力。 日本央行方面,日央行行长在2月表达了一定的鹰派态度,其认为2024年的物价会如 同2023年一般持续上涨,涨薪涨价的正循环正在持续实现。 目前日本处于“通胀 的状态当中。市场预期其是为之后日央行进行加息从而走出负利率的铺垫。不过这 个加息时点在当下仍较为遥远。日元兑人民币预计仍为偏弱行情。 |

|

| 免责申明: 買易go對發表本文的內容及應用的任何信息,一概未做任何種類的明確暗示,暗示及法律性申明及保證。本文提供的信息供參考,無論對任何人,此等信息均不構成進入某些交易或採用某些避險、買賣或投資的策略建議,亦不構成對某些匯率或價位未來可能之波動的預測,亦不代表未來任何波動不會超過文字中表述之程度。 | |